Согласно опубликованному сегодня отчету Международного энергетического агентства (МЭА), глобальные инвестиции в энергетический сектор в 2026 году достигнут рекордной отметки в 3,4 триллиона долларов США, что на 5 процентов больше по сравнению с предыдущим годом. Из этой суммы около 2,2 триллиона долларов будет направлено на чистые технологии, включая возобновляемые источники энергии, атомную генерацию, электрические сети, системы хранения и повышение энергоэффективности. Оставшиеся 1,2 триллиона долларов придутся на традиционные ископаемые виды топлива – нефть, природный газ и уголь.

Текущий инвестиционный ландшафт формируется на фоне серьезной геополитической напряженности, в первую очередь конфликта на Ближнем Востоке. Этот кризис заставил многие государства пересмотреть свои стратегии, поставив во главу угла энергетическую безопасность и устойчивость логистических цепочек. Если предыдущие потрясения на энергетических рынках в основном затрагивали Европу, то нынешняя ситуация оказывает прямое влияние на азиатские страны, которые традиционно являлись главными покупателями ближневосточного сырья. В результате наблюдается повышенный интерес к разработке внутренних ресурсов, причем как традиционных, так и возобновляемых.

Важным фактором, существенно изменившим структуру инвестиций, стал бурный рост технологий искусственного интеллекта и расширение центров обработки данных. Потребность технологического сектора в надежных и бесперебойных источниках электричества привела к резкому увеличению заказов на газовые турбины, особенно в Соединенных Штатах Америки. Инвестиции в газовую генерацию достигли максимальных значений за последние четверть века. Индустрия требует колоссальных объемов энергии, что вынуждает инвесторов вкладывать средства не только в зеленую энергетику, но и в традиционные газовые электростанции для обеспечения базовой нагрузки сетей.

Несмотря на то что солнечная и ветровая энергетика остаются крупнейшими направлениями для капиталовложений, темпы их роста начали стабилизироваться. Это связано как со значительным снижением стоимости самого оборудования, так и с изменениями в государственной политике ключевых игроков. В Китае, который продолжает доминировать в глобальной цепочке поставок оборудования, проектные разработчики сталкиваются с растущей неопределенностью доходов из-за переизбытка производственных мощностей. В США пересмотр правил лицензирования и федеральных стимулов также заставляет инвесторов более сдержанно оценивать новые проекты.

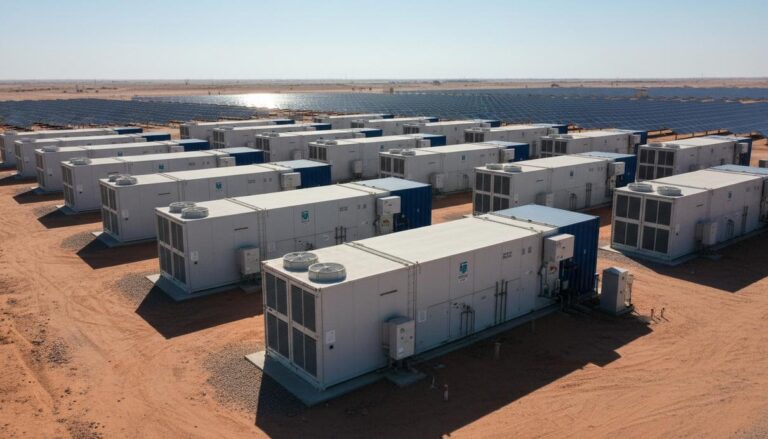

Смещение фокуса инвесторов наблюдается в сторону инфраструктуры. Капиталовложения в электрические сети и системы аккумуляторного хранения энергии демонстрируют уверенный рост. Глобальные расходы на электросети в 2026 году оцениваются примерно в 550 миллиардов долларов, а на аккумуляторы для энергетического сектора – более чем в 100 миллиардов долларов. Модернизация сетей стала критической необходимостью для интеграции возросшего объема переменных источников энергии и предотвращения перегрузок, однако темпы строительства часто сдерживаются нехваткой трансформаторного оборудования и длительными бюрократическими процедурами.

Традиционные энергоносители также сохраняют устойчивые позиции. Ожидается, что инвестиции в добычу угля достигнут самого высокого уровня с 2012 года, составив около 180 миллиардов долларов, при этом почти 70 процентов этих расходов приходится на Китай. Индия также активно наращивает внутреннюю добычу угля для удовлетворения растущего промышленного спроса и снижения зависимости от импорта. Нефтегазовые компании в свою очередь корректируют планы с учетом мировых цен, направляя средства как на краткосрочные проекты по добыче сланцевой нефти в Северной Америке, так и на долгосрочные морские разработки в Латинской Америке и Африке.

Региональное распределение инвестиций остается крайне неравномерным. На страны с развитой экономикой и Китай приходится более 70 процентов всех мировых энергетических капиталовложений. Остальные развивающиеся страны, где проживает две трети населения планеты, получают менее 30 процентов инвестиций. Главным препятствием для этих регионов остается высокая стоимость заемного капитала, которая зачастую в два раза превышает показатели развитых стран. Жесткие макроэкономические условия и валютные риски затрудняют реализацию капиталоемких инфраструктурных проектов за пределами устоявшихся рынков.

Финансовый ландшафт сектора также претерпевает структурные изменения. Наблюдается рост доли институциональных инвесторов в капитале крупнейших государственных энергетических компаний. Одновременно с этим венчурное финансирование стартапов в сфере чистых технологий снижается третий год подряд, что может замедлить коммерциализацию инноваций. Выросшие базовые процентные ставки по-прежнему оказывают давление на проекты с большими первоначальными затратами, заставляя инвесторов более тщательно оценивать риски и отдавать предпочтение проверенным бизнес-моделям.